Tasa de rendimiento del fondo de pensiones

SLa Ley 52/2002, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2003, contiene, dentro de su Título IV y disposiciones correspondientes, los criterios básicos para determinar la cuantía de las pensiones públicas, mediante la fijación de la revalorización de las mismas de acuerdo con el índice de precios al consumo (IPC) previsto para dicho ejercicio económico.

Asimismo, en este Real Decreto se fijan las reglas y el procedimiento para efectuar la revalorización, si bien, con carácter previo a su aplicación y con el fin de garantizar el mantenimiento del poder adquisitivo de las Clases Pasivas de las pensiones, las cuantías correspondientes a 31 de diciembre de 2002 se reajustarán en función de la desviación del índice de precios al consumo durante el período comprendido entre noviembre de 2001 y noviembre de 2002.

A su vez, a efectos de compensar dicha desviación, se pone a disposición de los pensionistas de Clases Pasivas el abono de una cantidad en pago único igual a la diferencia entre la pensión percibida durante el año 2002 y la que se hubiera acordado con la evolución real del IPC en el periodo indicado, que ha alcanzado el 3,9 por ciento, cumpliéndose así el mandato contenido en la disposición adicional quinta de la Ley de Presupuestos Generales del Estado para el año 2003.

¿Cómo se comportan los fondos de pensiones?

Hay muchos factores en juego que, en última instancia, afectan a la decisión de una persona de jubilarse. La salud física o mental puede afectar a la decisión de una persona de jubilarse; si un trabajador no es lo bastante fuerte físicamente, sucumbe a una discapacidad o ha decaído mentalmente demasiado para desempeñar las funciones de su trabajo, probablemente debería plantearse la jubilación o, como mínimo, intentar encontrar una nueva ocupación que se adapte mejor a su salud. Además, los factores de estrés asociados a una ocupación pueden llegar a ser demasiado insoportables, lo que conduce a una disminución de la satisfacción con el trabajo. La edad también es un factor que influye en la decisión de una persona de jubilarse. En teoría, la jubilación puede producirse durante cualquier año laboral normal. Algunos pueden optar por “semijubilarse” disminuyendo gradualmente sus horas de trabajo a medida que se acercan a la jubilación. Algunos anuncian la jubilación y la inician a corto plazo, sólo para reincorporarse de nuevo a la vida laboral. Sin embargo, suele producirse entre los 55 y los 70 años.

Uno de los factores más importantes que afectan a la decisión de una persona de jubilarse es, en primer lugar, si es posible desde el punto de vista financiero. Aunque es posible jubilarse sin ahorros y depender únicamente de la Seguridad Social (algo que, por desgracia, hace un número significativo de estadounidenses), suele ser una mala idea para la mayoría debido a la enorme diferencia entre los ingresos de un trabajador y las prestaciones de la Seguridad Social. En Estados Unidos, las prestaciones de la Seguridad Social sólo están diseñadas para sustituir aproximadamente el 40% del salario del trabajador medio durante su jubilación.

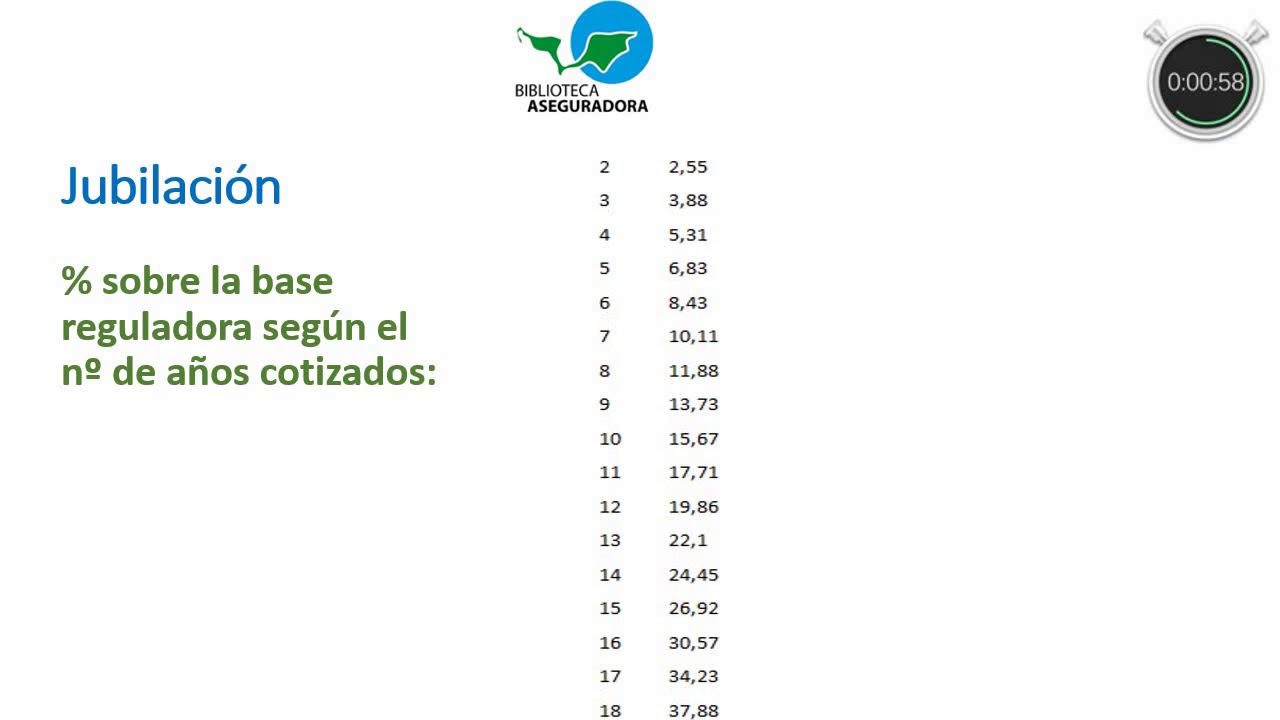

Rentabilidad anual de los fondos de pensiones

Este ejemplo ilustra el tipo de medidas que usted y sus asesores podrían considerar adoptar para cumplir los requisitos del Reglamento sobre los planes de pensiones de empleo (gobernanza e información en materia de cambio climático) de 2021 y el Reglamento sobre los planes de pensiones de empleo (gobernanza e información en materia de cambio climático) (disposiciones varias) de 2021 (Reglamento sobre el cambio climático).

El ejemplo tiene por objeto ayudarle a comprender cómo podría abordar la aplicación de la normativa sobre cambio climático a nivel práctico. Sin embargo, no debe utilizarse como una lista de comprobación. Las estructuras de gobierno de los sistemas, las competencias de sus fideicomisarios y sus mecanismos de ejecución de las inversiones varían considerablemente. Los procesos que ponga en marcha y las medidas que adopte para comprender y abordar los riesgos y oportunidades que el cambio climático plantea a su plan deben reflejar las disposiciones individuales de su plan.

El convenio del empleador del plan está calificado como “tendente a débil”, y el empleador opera en varios sectores industriales. Las actividades empresariales del empresario están bien diversificadas, pero su cadena de suministro depende en gran medida del carbono. Sin embargo, la empresa está desarrollando planes para reducir la dependencia del carbono en el futuro.

¿Gana intereses una pensión?

Inversión: riesgo y recompensaGestión activa y pasiva de las inversionesLa gestión pasiva y la gestión activa tienen costes muy diferentes. Las comisiones de la gestión activa son considerablemente más elevadas que las de la gestión pasiva. En consecuencia, los gestores activos tendrán que superar el índice de referencia en más de sus comisiones para añadir valor. La gestión activa consiste en que el gestor compre y venda activamente inversiones en nombre del fondo de pensiones, con vistas a obtener un rendimiento mejor que el de la competencia. Si la mayoría de las decisiones de inversión son acertadas, el valor del fondo de pensiones puede aumentar considerablemente. La gestión pasiva consiste en invertir lo más cerca posible de un índice de mercado determinado. El objetivo es igualar la rentabilidad del índice. Los gestores de inversiones pasivas no adoptan puntos de vista positivos o negativos sobre el mercado o las inversiones individuales. Los activos se compran y venden automáticamente en función del índice.

Los comentarios están cerrados, pero los trackbacks y pingbacks están abiertos.